中国经济增速放缓正引发全球关注,西方‘去中国化’战略会因此加速吗?本文从供应链、投资流向与技术反制三方面进行解析。

文/唐摩崖

一、引言

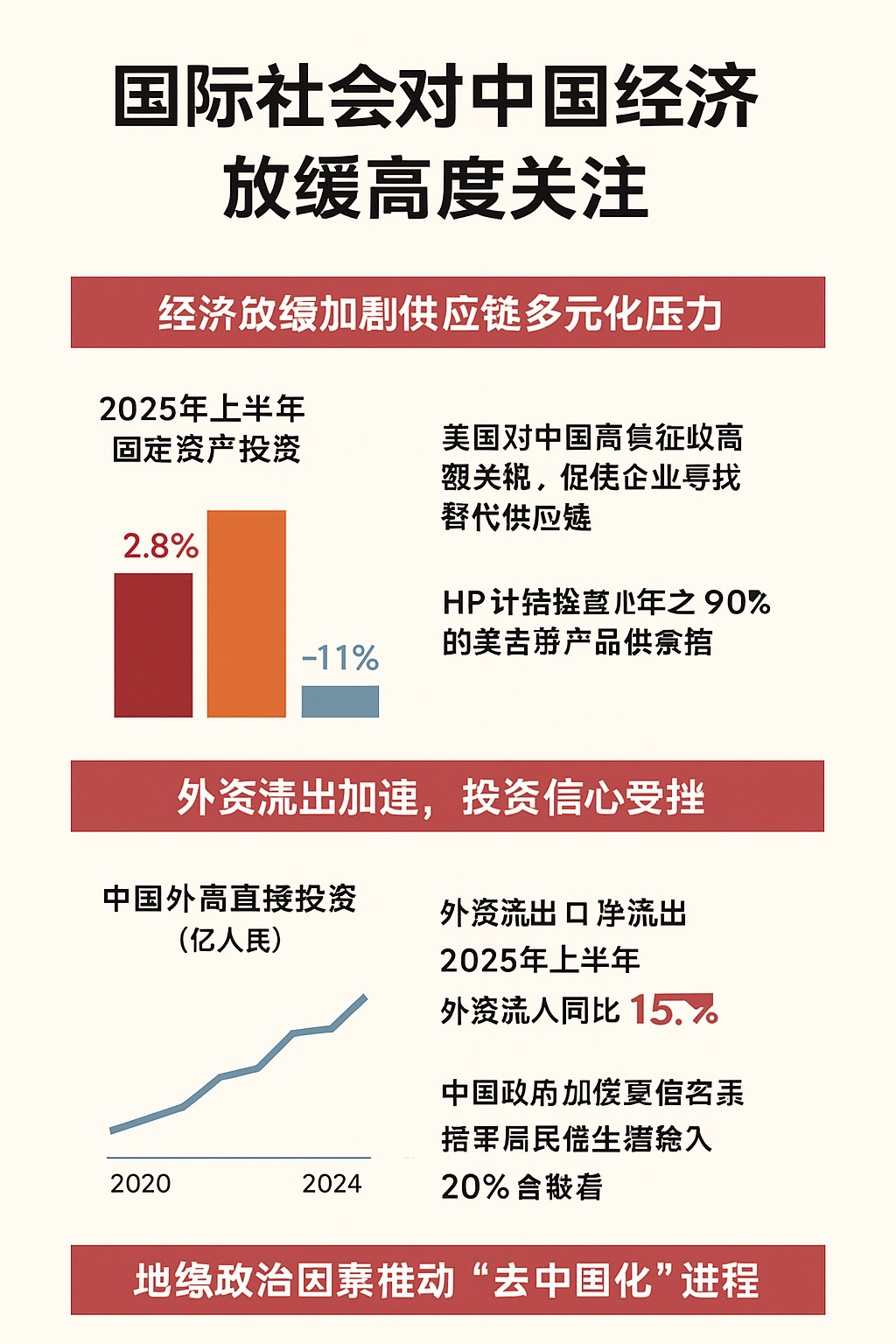

近年来,中国经济增速放缓已成为全球关注的焦点。根据中国国家统计局数据,2025年上半年中国固定资产投资增速降至2.8%,其中房地产投资同比下滑11%,制造业采购经理人指数(PMI)连续三个月位于49.1的收缩区间。

与此同时,地缘政治因素的影响愈加显著,西方国家在供应链安全和产业自主方面的战略调整加速。然而,实际的“去中国化”进程受到市场规律、产业现实和成本考量的显著制约。

二、供应链多元化加速推进,但面临客观瓶颈

在贸易摩擦与经济放缓的双重压力下,跨国企业正积极推动产能分散。例如,惠普公司计划在2025年底前将90%的北美销售产品转移至中国以外生产,苹果公司亦将30%的iPhone组装产能迁至印度。

这种调整主要集中于终端制造环节,而上游产业链仍高度依赖中国。世界贸易组织2024年报告显示,中国占据全球中间品贸易28%的份额。

转移过程遭遇的现实挑战不容忽视:越南面临8000兆瓦的工业用电缺口,印度基础设施不足导致物流成本增加35%。

三、直接投资流入承压,但未出现净流出

资本流动数据显示,2024年中国外商直接投资(FDI)净流入45亿美元,创1992年以来最低水平。

2025年上半年,外资态势呈现分化:制造业领域实际使用外资同比下降(如电子设备行业降幅达18%),而新能源汽车、生物医药等高端制造领域外资同比增长12%。

政策环境变化带来挑战:跨境高净值个人全球收入申报制度实施后,2024年外资企业数据安全审查案例增长40%,但企业所得税率保持25%不变。

市场行为呈现战略调整:特斯拉推迟上海工厂扩建,辉瑞关闭苏州研发中心,而德国巴斯夫湛江基地、奥迪长春新能源工厂等百亿级项目如期推进。

这种矛盾印证了德国商会调查结论:仅12%的在华欧企计划全面撤离,多数企业采取“中国+1”的产能备份策略。

四、地缘政治驱动与技术反制形成对冲

西方“去风险”战略呈现两极化特征。 美国通过《芯片法案》投入520亿美元补贴,要求受助企业削减在华投资;欧盟《关键原材料法案》设定2030年对华稀土依赖度降至50%以下的目标。

与此同时,中国正通过技术升级与制度开放应对挑战。半导体产业的进口替代率从2020年的15%提升至2025年的35%,自贸试验区外资准入负面清单条目较2017年缩减71%。

这种反制在民用领域尤为明显:最新拆解报告显示iPhone 15的中国零部件占比仍达47%,中国新能源汽车全球市场份额突破65%。

五、结论:调整加速但非系统性撤离

综合分析表明,中国经济放缓强化了西方供应链重组意愿,但未改变基本投资逻辑。世界银行指出,尽管面临挑战,中国仍是跨国公司关键战略市场。

国际货币基金组织警示:若对华产业脱钩加速,全球通胀可能额外上升0.8个百分点。

现实路径可能是:在半导体等战略领域建立“最小可行供应链”,而在民用领域维持深度合作——正如大众汽车CEO所言:“在中国市场的存在,不是选择题而是必答题”。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}